- 集團網站

- 選擇區域/語言

登(dēng)錄

登(dēng)錄

日期:2021-07-20作者(zhě):集光安防瀏覽量:1

整理(lǐ) | 褚杏娟

受疫情影響,全球大多數企業線下(xià)活動受到明顯衝擊,線上服務的需求激增,也(yě)因此帶(dài)動了雲服務市場。賽迪數據顯示,2020 年全球雲計算市場(chǎng)銷售額為 2957. 6 億美元,增速為 9.8%。在(zài)政策(cè)推動與市場需求的刺激(jī)下,分析者普遍認為,未來幾年雲市場的強勁(jìn)發展勢頭有望保持下去。

但近期,瑞銀分析師指出,人才問題(tí)可能成(chéng)為阻礙雲計算發展(zhǎn)的一個重要因素。瑞銀警告稱,隨著雲遷移在疫情期(qī)間加速,相關人才需求也在增加。但需(xū)求可能超(chāo)過(guò)供給,這會拖累雲(yún)計算業務的整體增長。

瑞銀分析師在近期報告中(zhōng)指出,他們在(zài) 2021 年(nián)第二季度,第(dì)一次同時(shí)聽到亞馬遜、微軟和穀歌三個雲巨頭對 IT 人才短缺的擔憂(yōu)。

“亞馬遜網絡服務(AWS)、微(wēi)軟 Azure、穀歌雲的整體風(fēng)險在於,由於缺(quē)少相關人才,客戶(hù)可能無法憑借既定的遷移項目推進。”瑞銀分析師寫道。一些雲計算客戶表示,由於(yú)其 IT 合作夥伴忙於處理積壓項目,他們的一些項目已經向後拖了幾個月的時間。

需(xū)要雲計算能力的不僅是雲廠商,還有他們的客戶,尤(yóu)其是缺乏專門人手和還未向員工(gōng)提供雲計算培訓的客戶(hù)。Gartner 副總裁希德·奈格(Sid Nig)之前表示(shì),調查發現,超過(guò) 40% 的企業組織在尋找第三方幫助(zhù)其處理雲計算項目。

即使客戶繼續從亞(yà)馬遜、微軟和穀歌購買雲計算服務,他(tā)們(men)也無法在該技術(shù)全(quán)麵落地前看到投資收益。而任何的推遲都有可能導致與雲計算的(de)成本和(hé)價值相關的問題進一步惡化。

雲計(jì)算人才的短缺不僅給三巨頭敲響了警鍾,還給需要這類員工的 IT 提供商,以(yǐ)及剛剛使用雲(yún)計(jì)算服務的客戶敲響了警(jǐng)鍾。

有受訪(fǎng)者對瑞銀表示,大型雲計算(suàn)基礎設(shè)施合作夥伴之間(jiān)的戰爭很瘋狂(kuáng),無論是客戶還是係統集成商,都無法以足夠快的速度招到人,甚至一些規模最大的 IT 合作夥伴,都在嚐試(shì)通過(guò)收(shōu)購專業化小型(xíng)公司的方式來獲(huò)取人才。

出於業務需要,在線視頻會(huì)議公司 Zoom 宣布收購雲服務公司 Five9 Inc.,價值約 147 億美(měi)元。而雲廠商(shāng)們也在加緊收購步伐(fá)。微軟公司收購了 08 年(nián)成立(lì)的雲遷移技術提供商 Movere,此舉(jǔ)將方便客戶將現存的應用和基礎設施等遷移到微(wēi)軟的雲計算平台 Azure,並使遷移的過程更加簡(jiǎn)單。去(qù)年,穀歌宣布 26 億美元完成了對大數據分析公司(sī) Looker 的收購,Looker 將被並(bìng)入(rù)穀歌雲部門。這(zhè)是穀歌曆史上第三大收購(gòu)案,也顯示了穀歌對於數據(jù)分析和雲(yún)市場的迫切爭奪。

這種情況(kuàng)也反映到了三巨頭將既定交易轉化為實際消費收入的速(sù)度(dù)上(shàng)。

事實(shí)上,分析師早就警告過人才短缺的威脅。年初,Flexera 公司首席(xí)執(zhí)行官 Jim Ryan 就表示,在(zài) 2021 年雲計算(suàn)最關注的問題(tí)將會(huì)是人力資源(yuán)短缺。盡管眾多(duō)的企業願意支付高薪來(lái)聘請人才,但是目前(qián)對於雲計算的專業(yè)人(rén)員還是供不應求。

“雲計算采(cǎi)用過程中的必要技術將越來越受重視。”Gartner 副總裁莉迪(dí)亞·梁(Lydia Leong)在 3 月份(fèn)表示,“這套生態係統中的(de)所有企業都需要獲得(dé)更多(duō)人才,所有雲計算提供商(shāng)均是如此。”

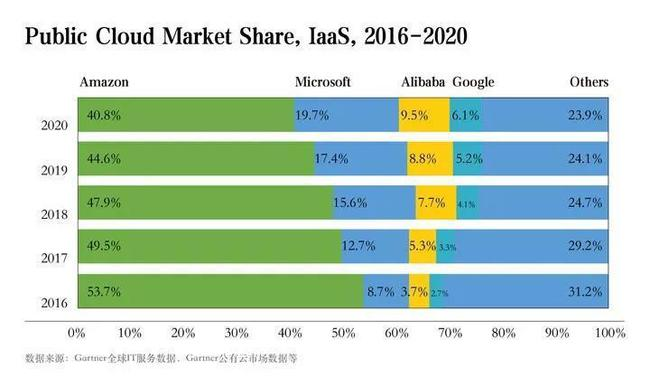

經過多(duō)年發展,雲計算市場馬太效應加劇,市場份額向逐漸被幾大(dà)廠商占據。根據 Gartner 統計,亞馬(mǎ)遜、微軟、阿裏雲、穀歌雲和(hé)華為雲占據了全(quán)球公有雲 IaaS 超 80% 的市(shì)場份額,受品牌、資金、規模等差距的限製,雲計算(suàn) IaaS 已經變成大廠之間的競爭。

亞馬遜最先入局雲計算,經過 15 年發展,亞(yà)馬遜在 IaaS 和數據庫 PaaS 這兩個領域在市場份額和產品功能方(fāng)麵“明(míng)顯”處於領導地位,能夠設計從芯片到完(wán)整軟件堆棧的一切產品(pǐn)。今年第一季(jì)度,其雲計算業務 AWS 營收 135 億美元,同比增長 32%,市場預期(qī) 132.3 億美元。該業務占亞馬遜總營收的 12%。

微軟(ruǎn)雖然較(jiào)亞馬遜較晚入局,但市場份額近五年(nián)來持續上升,已經從 2016 年的 8.7% 上升至 2020 年的 19.7%。在微軟(ruǎn) 2021 財年第三財季(Q3)財報顯示,微軟智(zhì)能雲業務的收入為 151 億美元,同比增長 23%,其中 Azure 收入同比(bǐ)增(zēng)長 50%,帶動服務(wù)器產品和雲服務收入(rù)增長 26% 至 27 億美元。Piper Sandler 分(fèn)析師 Brent Bracelin 預測(cè),到了 2022 年,微(wēi)軟 Azure 雲服務業務將會取代其辦公軟件業務(wù) Office 成為公(gōng)司最大的營收源。

排名第三的 IaaS 提供商是在中國占主導(dǎo)地位的阿裏巴巴。根據阿裏發布的 2021 財年第四財季(即 2021 年 1 月 -3 月)財報。阿裏雲全財年營收(shōu) 601.2 億元,比上一財年 400 億收入大幅增長 50%。阿裏雲已連(lián)續兩個財季盈利,前期戰略投入形成的規模效益正在逐步釋放。

從 Gartner 統計的全球雲計算市場從 2016 年到 2020 年的格局變化中可以看出,廠商之間的競爭一直(zhí)沒有停過。亞馬遜雖然仍保持第一的位置,但其(qí)市(shì)場份額也逐漸在被其他廠商奪(duó)取。

同時,雲計算市場還在不斷湧入新的玩家,其中最被人熟知的(de)就是蘋果,入局第一件事就是(shì)爭奪(duó)人才。

2019 年下半年,蘋果加速雲計(jì)算(suàn)布局,並從亞馬遜、穀歌等企業挖來了很多人才,包括曾負責亞馬遜容器托管服務的 Michael Crosby、前穀歌雲工程師 Francesc Campoy、前 Amazon Web Services 的首席開源技術專家 Arun Gupta 和前(qián)亞馬遜雲服務容器工程師 Maksym Pavlenko 等,業務方向也是對雲計算很重要的容器(qì)技(jì)術上。

瑞銀表示,巨頭們仍短期內的發展勢頭可能不(bú)會放緩,但人才短缺問題仍然是切實存在的威脅(xié)。

除了 IT/ 互聯網企業以外,金融、醫療、教育等傳(chuán)統(tǒng)企業也(yě)逐(zhú)漸(jiàn)“上(shàng)雲”,迫切需要大量開發者(zhě)人才。人社部中國就業培(péi)訓技術指導中心的《新職業在線學習平台發展報(bào)告》指出,未來(lái) 5 年,雲計算產業人才缺口將高達 150 萬。

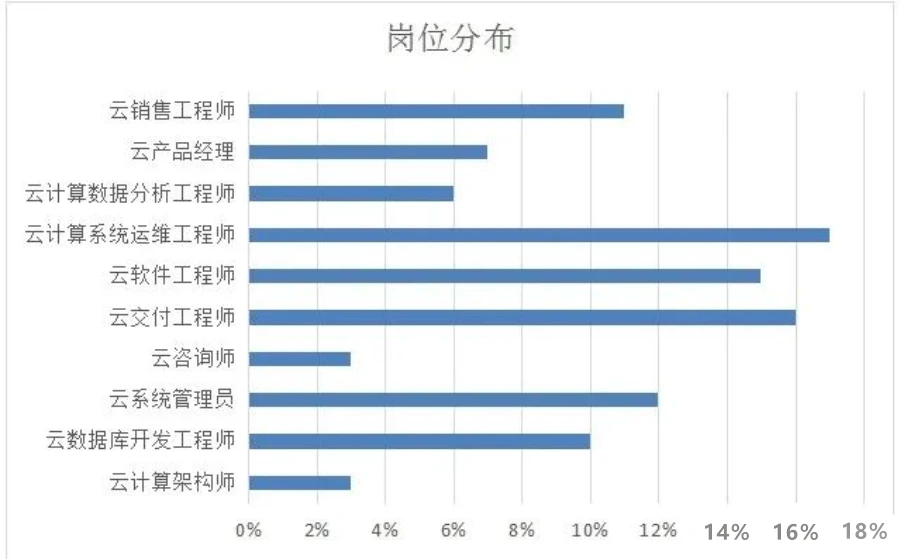

雲計(jì)算領(lǐng)域崗位分布(bù),圖片來自網絡,侵刪

《中國雲計算行業洞(dòng)察與人才分析(xī)》顯示,雲計算領域人才月均薪酬在 1 萬(wàn)元以上的占比高達 93.7%,3 萬元以(yǐ)上占比仍達 24.7%,而整體互聯網行業人才月(yuè)均薪(xīn)酬(chóu) 1 萬元以上的占比僅為 45%,3 萬元以上占比隻有 1.7%。相比之下,雲計算人才遠超互(hù)聯網人才薪酬平均線,反映(yìng)出市場對於其專(zhuān)業技術人才的剛需。

華雲數據產品技術中心高級副總裁郭曉曾表示,雲計算(suàn)工程師這個崗位之所以含金量高,因為其不僅要能構(gòu)建雲係統,還要能夠對雲(yún)資源進行管理、應用和服務,非常考驗技術人(rén)員的綜合能力。

但市場上,精英(yīng)人才卻是“高薪難求”。大多數高級人才選擇(zé)在相對穩定和成熟(shú)的大公司之間流動,同時由於(yú)人才培養體(tǐ)係不夠健全,對雲計算有深入(rù)了解的人才數量也(yě)很少。人才建設已經成為企(qǐ)業乃至整個社(shè)會(huì)不得不麵臨和解決的問題。

參考鏈接:

https://businesshala.com/amazon-and-microsofts-massive-cloud-growth-could-be-slowed-by-labor-shortages-of-it-talent-wall-street-analyst-warns/

我是

產品中心

解(jiě)決方案

新聞中心

服務與支持

關於集光

聯係方式

上海市浦東新(xīn)區滬(hù)南公路4888號(201317)

上海市浦東新(xīn)區滬(hù)南公路4888號(201317)

電話:400-6316166(工作日8:30-18:00)

電話:400-6316166(工作日8:30-18:00)

傳真:021-58124888-6117

傳真:021-58124888-6117

掃一掃關注微信公眾號

用戶

用戶

員工

員工

供應商

供應商

經銷商

經銷商

填寫需求

填寫需求 在線谘詢

在線谘詢 智能客服

智能客服 提交問題(tí)單

提交問題(tí)單 400-631-6166

400-631-6166